对于曾经连续2次“落榜”的“A股复读生”国盛智科,市场的评价有些两极分化的趋势。一方面各种质疑声不断,上市信息疑点重重、主营产品竞争力存疑似乎是其撕不掉的标签。另一方面,又有人将其看作是被错杀的机床大玩家。

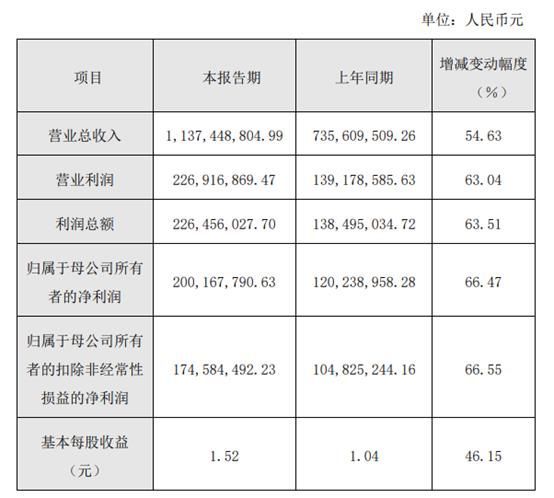

营收净利双增长,净利润较上年同期增长66.47%

近日,国盛智科发布2021年度业绩快报。公告显示,2021年公司实现营业收入1,137,448,804.99元,较上年同期增长54.63%;实现归属于母公司所有者的净利润200,167,790.63元,较上年同期增长66.47%;实现归属于母公司所有者的扣除非经常性损益的净利润174,584,492.23元,较上年同期增长66.55%。

公开资料显示,国盛智科是一家靠钣金制造起家,已历经四代创业的金属切削类中高档数控机床以及智能自动化生产线提供商。主要根据下游精密模具、新能源、航空航天、轨道交通、汽车、3D打印、生物医药、工程机械、工业阀门等终端领域客户的应用需求提供智能制造一体化解决方案,业务流程覆盖技术研发、方案设计、关键部件研制、软件二次开发与优化、系统集成、安装调试、售后技术支持等环节。

从近几年来营业收入和净利润变化来看国盛智科的盈利情况和业绩变动。下图显示,2017年到2021年公司的营业收入和净利润整体呈上升趋势。虽然2019年公司的营业收入和净利润有一定的回落,但2020年很快恢复增势,2021年更是快速增长。

公司2019年业绩下滑,究其原因,主要是因为机床行业在2018-2019年时遭遇行业冰冷期,业绩确实不尽如人意。而2020年初又经历疫情,短期业绩继续受到打击,而第三季度业绩其实已经有了反转的迹象,所以2020年全年的业绩有一定的回升。

整体毛利率30%左右,加权平均净资产收益率呈下降趋势

从毛利率,净利率和加权平均净资产收益率三方面来分析公司整体的盈利潜力。从2017年开始,公司的整体毛利率在30%左右,净利润率在13%以上,加权平均净资产收益率保持在10%以上。2018、2019年公司的毛利率和净利率都有所下降,净利润率只有13%左右,主要原因是公司低毛利率的PET瓶胚自动化生产线智能单元快速增加所致,从而拉低了公司整体毛利率,降低了公司整体净利润率。

2020年之后,公司的净利率一直处于上升的趋势,毛利率在2021年第三季度又有一定的回落。值得一提的是,公司的加权平均净资产收益率近年来一直处于下降趋势。从图中可以看出,自2017年开始,公司的加权平均净资产收益率一路下行。由此可见,公司虽然目前业绩处于攀升的状态,但盈利潜力并不十分稳定。

从2020年公司主营产品的毛利率来分析。毛利率最高的分产品是装备部件,为41.67%;最低的是智能自动化生产线-PET瓶胚智能单元,为16.93%。整体来看,2020年公司各产品的毛利率呈上升趋势。

股权过度集中,实控人父子及其亲属持股近90%

在公司经营过程中还存在一个明显的问题,那就是股权的过度集中。据招股书显示,公司实际控制人潘卫国、卫小虎父子在本次发行前合计持有公司87.94%的股权,处于绝对控股地位。

其中,潘卫国直接持有国盛智科5824.85万股,通过南通协众间接持有208.67万股,合计持有6033.51万股,占发行前总股本的60.94%,为国盛智科控股股东。卫小虎直接持有国盛智科2485.94万股,通过南通齐聚间接持有186.56万股,合计持有2672.5万股,占发行前总股本的26.99%。

除此之外,潘卫国的多名亲属也间接持股国盛智科。潘卫国胞妹卫红燕通过南通协众间接持有国盛智科0.3%股份;潘卫国胞弟卫保国通过南通齐聚间接持有国盛智科0.38%股份;卫红燕丈夫李军通过南通齐聚间接持有国盛智科0.22%股份;卫保国之子周卫飞通过南通协众间接持有0.08%的股份。经统计,潘卫国、卫小虎父子及其亲属合计持有国盛智科88.92%的股份。

9成股权都集中在潘卫国及其亲属手中,这必然会存在家族企业发展的一些弊端。从企业管理方面来说,股权过度集中会使得公司缺少股权激励核心技术人才。从行业现状来看,我国机床产业一直处于“低端产能过剩高端产能不足”状态之中,急需科研人员打破发达国家的技术壁垒。

股权过度集中,或将成为公司发展的障碍,让公司陷入家族企业的魔咒。